國內(nèi)方面�,政府工作報告提出����,2026年經(jīng)濟增長4.5%-5%��,在實際工作中努力爭取更好結(jié)果���;繼續(xù)實施更加積極的財政政策,赤字率擬按4%左右安排�����;居民消費價格漲幅2%左右��;城鎮(zhèn)調(diào)查失業(yè)率5.5%左右�;單位國內(nèi)生產(chǎn)總值二氧化碳排放降低3.8%左右。中央財政安排1000億元支持財政金融協(xié)同促內(nèi)需�。2月CPI漲幅由上月的0.2%擴大至1.0%,為近兩年來最高����;2月中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為49%���,較上月下降0.3個百分點����。央行行長潘功勝:央行將實施好適度寬松的貨幣政策����,保持社會融資條件相對寬松���。央行:2月末,我國外匯儲備規(guī)模為34278億美元�����,環(huán)比上升0.85%���;黃金儲備7422萬盎司��,環(huán)比增加3萬盎司���,為連續(xù)第16個月增持黃金。發(fā)改委秘書長袁達:全鏈條推動集成電路�����、工業(yè)母機��、高端儀器����、基礎(chǔ)軟件���、先進材料、生物制造等重點領(lǐng)域關(guān)鍵核心技術(shù)攻關(guān)取得決定性突破��,提升產(chǎn)業(yè)鏈的自主可控水平�。

國際方面,美國2月非農(nóng)就業(yè)人口驟減9.2萬人�,為2020年以來第二次負增長,遠遜于預(yù)期的增加5.9萬人�;失業(yè)率升至4.4%。伊朗專家會議以壓倒性多數(shù)票推舉穆杰塔巴·哈梅內(nèi)伊為伊朗伊斯蘭共和國第三任最高領(lǐng)袖����。美國三大指數(shù)全線下跌,其中�,道指周跌幅3.01%。美元指數(shù)震蕩走高�,周漲幅1.34%至98.95點;美債收益率止跌回升�,10年期報4.138%�����。市場在地緣沖突、油價暴漲���、就業(yè)爆冷三重沖擊下�����,從 “軟著陸” 轉(zhuǎn)向滯脹 + 衰退定價�����,風(fēng)險資產(chǎn)承壓���、美元與美債收益率分化走強。大宗商品方面�,國際金價沖高遇阻,高位震蕩�,COMEX04黃金價格至5181.3美元,周周跌幅2.17%��。本質(zhì)是地緣避險��、美元走強����、降息預(yù)期�、獲利了結(jié)四大因素的劇烈博弈���,短期從 “避險獨大” 轉(zhuǎn)向 “滯脹定價”���。國際油價大幅跳升,突破100美元���,9日WTI原油04合約最高至119.48美元/桶���。是霍爾木茲海峽封鎖 + 中東產(chǎn)油國集體減產(chǎn) + 地緣風(fēng)險溢價拉滿 + 資金瘋狂追漲四重因素共振的結(jié)果,屬于供應(yīng)端極端沖擊下的恐慌性定價�。

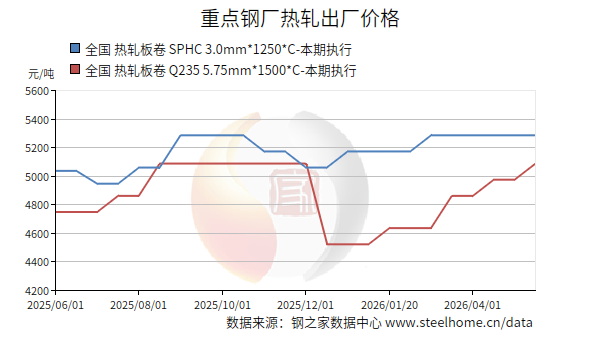

行業(yè)方面:煤焦行業(yè),國內(nèi)冶金焦市場弱勢運行�,首輪降價落地,焦企盈利能力縮水�,但多數(shù)仍運行在盈虧平衡線附近?���!皟蓵逼陂g部分地區(qū)焦企限產(chǎn),產(chǎn)能利用率略有下降�����,焦企的庫存有所去化�����;下游鋼廠多維持按需采購�,以消化廠內(nèi)庫存為主,市場供強需弱����。國內(nèi)煉焦煤市場穩(wěn)中有跌,線上競拍漲跌互現(xiàn)�,綜合成交率小幅上升,隨著節(jié)后煤礦復(fù)產(chǎn)��,供應(yīng)端逐步回升�,市場情緒轉(zhuǎn)弱。山西安澤低硫焦煤跌至1480元/噸�。目前主產(chǎn)區(qū)煤礦基本已恢復(fù)生產(chǎn),云南���、黑龍江等地多數(shù)煤礦仍處于停產(chǎn)狀態(tài)�,預(yù)計將于“兩會”后陸續(xù)復(fù)產(chǎn)����;3月份大礦長協(xié)價格維持穩(wěn)定����。鋼鐵行業(yè)����,節(jié)后下游需求恢復(fù)較為緩慢。供給端��,長流程鋼廠生產(chǎn)保持復(fù)產(chǎn)����,高爐開工率呈回升態(tài)勢,短流程復(fù)產(chǎn)加快���;需求端��,正月十五過后��,下游需求啟動�����。央行把促進物價合理回升作為把握貨幣政策的重要考量提振市場信心�。本周開局�����,市場整體走強,鋼之家監(jiān)測的國內(nèi)28個市場螺紋鋼平均價格至3216元一線���,價格重心環(huán)比上周同期上移21元。當前中東局勢升級�,強化了商品長周期地緣政治敘事的交易優(yōu)先級,成為當前市場最先定價的核心即時變量�。

金融市場,3月份第二個交易周首日(3月9日)�,國內(nèi)大宗商品期市跳空向上,震蕩走高�,工業(yè)品強勢領(lǐng)漲,截至收盤����,工業(yè)品指數(shù)上漲4.48%,農(nóng)產(chǎn)品指數(shù)上漲1.83%��,資金凈流入38.56億元��。分板塊看�,貴金屬板塊上漲0.76%;石油板塊上漲13.31%�����;有色板塊下跌0.27%;鋼鐵板塊(含鐵礦石)上漲1.69%����,煤炭板塊(含焦炭)上漲4.54%。黑色系全線上漲���,“雙焦”漲幅居前���,焦煤漲超5%,焦炭漲近4%���;鐵礦石漲逾2%�����;成材螺紋鋼��、熱卷漲幅均超1%��。截至收盤�,黑色系資金凈流出9.46億元。目前����,黑色系各品種均收復(fù)20日均線,整體強勢特征彰顯����。

滬深股市,3月份第二個交易日��,滬深股市整體走弱����,市場探底回升�,三大指數(shù)跌幅明顯收窄,深成指�����、創(chuàng)指盤中一度跌超3%���。截至收盤����,滬指報4096.60點,跌0.67%����;深證成指報14067.50點,跌0.74%�����;創(chuàng)指報3208.58點�����,跌0.64%�����。

盤面上��,通信服務(wù)����、算力租賃、油氣開采及服務(wù)板塊漲幅居前��;中船系���、機場航運��、培育鉆石板塊跌幅居前���。

上周回顧

鋼材現(xiàn)貨��,節(jié)后二周(2月27日-3月6日)國內(nèi)鋼材現(xiàn)貨市場小幅波動����,偏弱運行��,鋼之家長材價格指數(shù)周環(huán)比下跌0.09%�,扁平材指數(shù)下跌0.18%��,跌幅均略有收窄��。鐵水成本周環(huán)比上漲0.47%�����,由跌轉(zhuǎn)漲�����,鋼廠的即期利潤縮水。國內(nèi)高爐開工率連續(xù)五回升�����,為2021年以來同期中位偏高水平�����;節(jié)后一周�����,國內(nèi)鋼材庫存總量增速放緩���,但明顯高于去年最高位���。成交方面,節(jié)后二周市場活躍度整體回溫��。螺紋鋼���、熱軋板卷�����、中厚板��、冷軋板卷日均成交量分別較前一期增長247.66%�、增長147.58%,增長133.41%�����、增長107.49%,均由降轉(zhuǎn)增����;分區(qū)域看,螺紋鋼中南�、西南日均成交量增長較為顯著;熱扎板卷華東�����、中南地區(qū)增長明顯�����。表明節(jié)后二周需求較前一周啟動比較明顯��。

期貨市場���,節(jié)后二周��,金融衍生品市場黑色系期貨震蕩走強��。中東局勢驟然升級���,國際能源價格大幅上漲,帶動“雙焦”止跌反彈�����。周內(nèi)原燃料走勢強于成材�,其中,焦炭周漲幅3.67%�����,焦煤周漲幅2.7%�����;鐵礦石上漲2.86%�,延續(xù)反彈之勢;成材螺紋鋼���、熱卷周漲幅均不足1%��。目前黑色系螺紋鋼���、鐵礦石���、焦炭已收復(fù)20日均線;其余品種依然運行在20日均線下方���,黑色系短期強弱分化�,呈現(xiàn)回暖跡象�����?;久妫軆?nèi)國內(nèi)高爐開工率繼續(xù)小幅回升�,對原燃料需求邊際好轉(zhuǎn)�����,但鋼材庫存總量處于累庫周期,去庫存的壓力較大,供強需弱格局未改����。預(yù)計下周黑色系延續(xù)震蕩向上運行態(tài)勢。

原燃料市場��,節(jié)后二周���,國內(nèi)原燃料市場走勢有所分化�,鐵水成本由降轉(zhuǎn)增����。國產(chǎn)鐵礦石價格漲跌互現(xiàn);進口鐵礦石市場價格延續(xù)上漲之勢��,港口現(xiàn)貨價格整體走強����,周內(nèi)內(nèi)外盤成交整體增加。目前成材庫存壓力較大��,鋼材復(fù)產(chǎn)緩慢�,多按需補庫;“兩會”期間�����,唐山部分鋼廠期間減排。港口方面����,節(jié)后二周,國內(nèi)主要港口庫存繼續(xù)回升��,增加109萬噸至16326萬噸����。2016以來,港口鐵礦石庫存延續(xù)回升態(tài)勢�����。目前港口鐵礦石庫存較去年同期高2196萬噸��,呈增加態(tài)勢����。國內(nèi)冶金焦市場弱勢運行,春節(jié)期間焦企冶金焦庫存快速累積��,節(jié)后有去庫存壓力��,冶金焦供應(yīng)相對寬松,首輪降價落地�。需求端�,目前高爐開工率處于回升態(tài)勢,略高于去年同期水平�����,節(jié)后鋼廠補庫不積極����,多剛需采購,對節(jié)后市場預(yù)期謹慎�����。節(jié)后二周�����,國內(nèi)煤炭市場趨弱運行��。冶金煤市場���,國內(nèi)煉焦煤市場穩(wěn)中有跌�,線上競拍漲跌互現(xiàn),綜合成交率下降�,山西臨汾安澤低硫焦煤至1480元/噸,下跌90元��;節(jié)后市場持續(xù)走弱����,大礦3月長協(xié)價維穩(wěn)。國內(nèi)噴吹煤市場穩(wěn)中偏弱���,長協(xié)有數(shù)量優(yōu)惠�,下游鋼廠盈利不佳�����,按需采購為主�。國內(nèi)動力煤市場開始降溫,港口方面���,市場價格滯漲松動���,下游需求跟進緩慢,市下游觀望居多��,還盤壓價嚴重,貿(mào)易商積極出貨兌現(xiàn)利潤�����。產(chǎn)地方面����,主產(chǎn)區(qū)坑口煤價漲跌互現(xiàn)����,臨近周末明顯降溫,煤礦生產(chǎn)銷售基本恢復(fù)�����,終端冶金化工補庫需求正常�����,但市場對高價格煤接受度下降��,但隨著下半周港口報價松動下跌���,神華外購�����、個別主流電廠價格下跌等���,加劇后市悲觀情緒�����,坑口降價煤礦持續(xù)增加�。預(yù)計下周國內(nèi)動力煤市場偏弱運行�。

本周開局

期貨市場,3月份第二個交易周首日(3月9日)�����,國內(nèi)期貨主力合約漲多跌少���,集運歐線�����、SC原油�、燃料油��、低硫燃料油(LU)、純苯����、苯乙烯、瀝青����、BR橡膠、液化氣�����、乙二醇���、瓶片、短纖���、PX0>對二甲苯��、PTA��、丙烯�����、PVC���、塑料����、聚丙烯封漲停���;甲醇漲超11%�,棕櫚油漲超6%�,燒堿、焦煤漲超5%�����。跌幅方面�,滬錫、鈀跌超2%�����。

現(xiàn)貨市場�����,3月9日,國內(nèi)鋼材現(xiàn)貨市場呈普漲態(tài)勢�,幅度10-50元,其中�����,建筑鋼材漲幅略大于板材��。國際油價大幅上漲���、兩會召開提振市場信心��。供給端��,當前長、短流程鋼廠均有回升����;需求端,正月十五后將陸續(xù)進入復(fù)工階段���。截至15:40分�����,鋼之家監(jiān)測的國內(nèi)28個主要市場螺紋鋼和熱卷平均價格分別為3216元/噸和3276元/噸��,分別較上一交易日上漲22元/噸和上漲18元�。展望2026年,將“堅持穩(wěn)中求進工作總基調(diào)�����,實施更加積極有為的宏觀政策����,持續(xù)擴大內(nèi)需,優(yōu)化供給��,做優(yōu)增量���、盤活存量�,推動經(jīng)濟實現(xiàn)質(zhì)的有效提升和量的合理增長�,實現(xiàn)“十五五”良好開局。

下游及行業(yè)觀察

◆中指院:今年政府工作報告時隔十年再提“去庫存”���,然而收購資金來源成為決定規(guī)模的關(guān)鍵�。截至2月末,28個省市已公示擬使用專項債收購閑置存量土地的總金額超7700億元���,其中超3350億元已實際發(fā)行�。

◆著力穩(wěn)定房地產(chǎn)市場 中房報:在今年政府工作報告中���,與去年“持續(xù)用力推動房地產(chǎn)市場止跌回穩(wěn)”的表述相比�,今年調(diào)整為“著力穩(wěn)定房地產(chǎn)市場”——“穩(wěn)”字依然是主線�,但內(nèi)涵已悄然生變。從“止跌回穩(wěn)”到“著力穩(wěn)定”�����,一詞之變的背后��,是房地產(chǎn)行業(yè)告別極端風(fēng)險期�、進入“L型筑底階段”后的新定位。���。

◆2026年2月汽車終端零售顯著承壓。中國汽車流通協(xié)會表示��,受春節(jié)長假影響�����,有效銷售工作日縮減疊加返鄉(xiāng)過節(jié),門店客流銳減�。同時,節(jié)前清庫����、新能源車購置稅政策調(diào)整及消費者對春季車展優(yōu)惠促銷的預(yù)期,加劇消費者持幣觀望情緒�����。據(jù)本次調(diào)查顯示���,76.8%的經(jīng)銷商反饋2月銷量未達預(yù)期目標��。

行業(yè)方面

◆鋼材庫存���,節(jié)后二周,國內(nèi)五大品種合計庫存2535.41萬噸��,較上周增加117.05萬噸����。其中,市場庫存1511.63萬噸,增加115.31萬噸�;鋼廠庫存1023.78萬噸,增加1.74萬噸�����。

|

2019年以來五大鋼種春節(jié)前后社會庫存總量變化

|

|

五大鋼種

|

2019年

|

2020年

|

2021年

|

2022年

|

2023年

|

2024年

|

2025年

|

2026年

|

|

6周

|

793.24

|

765.47

|

899

|

1029.01

|

928.68

|

971.15

|

863.63

|

971.41

|

|

前5周

|

833.69

|

791.24

|

937

|

1024.58

|

930.85

|

1011.62

|

843.61

|

968.86

|

|

前4周

|

873.6

|

843.21

|

995

|

1045.37

|

958.13

|

1032.49

|

842.66

|

965.48

|

|

前3周

|

916.92

|

889

|

1103.52

|

1055.92

|

1013.9

|

1080.9

|

865.63

|

991.38

|

|

前2周

|

981.7

|

1019.44

|

1263.53

|

1105.89

|

1125.08

|

1162.6

|

885.76

|

1039.84

|

|

前1周

|

1128.62

|

1146.17

|

1395.9

|

1214.46

|

1248.34

|

1271.6

|

945.81

|

1117.72

|

|

春節(jié)

|

|

后1周

|

1438.7

|

1504.45

|

1782.6

|

1625.15

|

1405.62

|

1531.29

|

1199.25

|

1396.32

|

|

后2周

|

1613.22

|

1598.8

|

2042.9

|

1814.59

|

1610.09

|

1669.69

|

1361.05

|

1511.63

|

|

后3周

|

1792.29

|

1882.43

|

2175.75

|

1877.19

|

1716.43

|

1759.99

|

1433.58

|

|

|

后4周

|

1907.8

|

2161.18

|

2244

|

1926.81

|

1781.89

|

1815.89

|

1448.19

|

|

|

后5周

|

1876.45

|

2363.26

|

2158

|

1902.03

|

1790.47

|

1808.02

|

1468.57

|

|

|

后6周

|

1804.76

|

2509.03

|

2068

|

1871.87

|

1761.38

|

1758.12

|

1431.2

|

|

|

后7周

|

1736.07

|

2611.73

|

1989

|

1864.71

|

1705.44

|

1717.03

|

1409.23

|

|

|

后8周

|

1648.74

|

2568.03

|

1886

|

1848.38

|

1667.32

|

1685.72

|

1368.91

|

|

|

后9周

|

1566.26

|

2472.47

|

1789

|

1842.52

|

1613.5

|

1635.01

|

1335.84

|

|

|

后10周

|

1479.25

|

2375.11

|

1714

|

1819.88

|

1568.37

|

1581.9

|

1302.87

|

|

|

后11周

|

1389.01

|

2275.85

|

1632

|

1765.74

|

1557.66

|

1522.48

|

1253.46

|

|

|

后12周

|

1314.99

|

2175.5

|

1614

|

1717.23

|

1537.89

|

1474.05

|

1204.53

|

|

|

后13周

|

1280.92

|

2096.51

|

1557

|

1694.94

|

1496.74

|

1474.58

|

1148.87

|

|

|

后14周

|

1229.99

|

2004.86

|

1514

|

1674.5

|

1451.34

|

1440.08

|

1158.62

|

|

|

后15周

|

1194.17

|

1919.94

|

1481

|

1660.96

|

1457.22

|

1396.86

|

1107.99

|

|

|

后16周

|

1153.27

|

1795.76

|

1470

|

1632.43

|

1411.35

|

1373.65

|

1075.79

|

|

|

數(shù)據(jù)來源:鋼之家數(shù)據(jù)中心 www.steelhome.cn

|

|

|

|

|

|

中鋼協(xié):2月下旬會員鋼企日均粗鋼產(chǎn)量同比環(huán)比雙降

據(jù)據(jù)中鋼協(xié)統(tǒng)計����,2026年2月下旬,重點統(tǒng)計鋼鐵企業(yè)共生產(chǎn)粗鋼1622萬噸�����,平均日產(chǎn)202.7萬噸���,日產(chǎn)環(huán)比下降0.1%��;生鐵1518萬噸�����,平均日產(chǎn)189.7萬噸�����,日產(chǎn)環(huán)比增長2.9%��;鋼材1689萬噸�,平均日產(chǎn)211.1萬噸��,日產(chǎn)環(huán)比增長11.0%�。

后市預(yù)判

宏觀方面,“兩會”期間��,發(fā)改委主任鄭柵潔表示:投資方面��,我們將堅持投資于物和投資于人緊密結(jié)合融合���,統(tǒng)籌資源力量���,繼續(xù)推動“兩重”建設(shè)等工作。在主體上����,進一步增加政府投資規(guī)模,激發(fā)民間投資活力�����,推動國企民企共同發(fā)力。在投向上�����,推進“十五五”規(guī)劃109項重大工程和項目��,開展一批擴大有效投資行動��。

行業(yè)方面����,2026年2月份鋼鐵PMI為46.7%,環(huán)比呈現(xiàn)回落�����;分項指標中��,生產(chǎn)指數(shù)�、新訂單指數(shù)、產(chǎn)成品庫存指數(shù)和原材料庫存指數(shù)均環(huán)比下降��,新出口訂單指數(shù)環(huán)比回升����。預(yù)計3月份供需兩端會有改善���,鋼價有望呈現(xiàn)修復(fù)�����。另據(jù)中鋼協(xié)數(shù)據(jù)��,2月下旬之���,重點鋼企生鐵日均產(chǎn)量繼續(xù)回升�����,粗鋼日產(chǎn)略有減少����,同期企業(yè)庫存高位回落��;表明供應(yīng)端長流程保持強度�,鋼企庫存逐步轉(zhuǎn)向市場。預(yù)計供給端將有所放緩�����,剛性需求繼續(xù)恢復(fù),但在“積極降庫”的主基調(diào)下���,國內(nèi)建筑鋼市回漲的空間受限�����。

預(yù)計本周國內(nèi)鋼材現(xiàn)貨市場先漲后穩(wěn)��;預(yù)計鐵礦石市場震蕩偏強�,關(guān)注國際大宗商品����、國內(nèi)政策的影響、鋼廠補庫�、鐵礦石到貨情況及美元指數(shù)變化。國內(nèi)冶金焦市場偏弱運行�����;預(yù)計煉焦煤市場逐漸趨穩(wěn)����。